Bereits über 700.000 CLARK Kund:innen

Nettorente

Rentenbescheid: Mit welcher Nettorente kannst du rechnen?

Brutto-Rente und Netto-Rente: Verschaffe dir den Überblick

Erkenne deine Rentelücke & fang an, sie zu schließen

Finde mit uns deine optimale Altersvorsorge

Wir finden für dich die besten Tarife von über 180 Versicherern

Das Wichtigste in Kürze

Erschreckend wenig: Wie viel Rente du im Alter bekommst

Warum ist meine Rente so niedrig?

Die gesetzliche Rentenversicherung funktioniert nicht wie ein Sparplan oder eine private Rentenversicherung: Beiträge, die du einzahlst, werden nicht für dich angelegt, sondern sie werden stattdessen direkt weiterverteilt und an heutige Rentner:innen ausgezahlt. Dieses Umlageverfahren nennt man auch Generationenvertrag: Als Erwerbstätige:r finanzierst du die heutige Rentengeneration und erwirbst damit gleichzeitig Ansprüche auf deine eigene zukünftige Altersrente.

Was im ersten Moment fair klingen mag, bringt jedoch eine ausschlaggebende Folge mit sich: Menschen in Deutschland werden immer älter, gleichzeitig werden weniger Kinder geboren – Erwerbstätigen steht daher eine stets wachsende Zahl an Rentner:innen gegenüber. Heute kommen auf eine Person im Ruhestand noch 3 Berufstätige. Durch den demographischen Wandel wird sich dieses Verhältnis allerdings von Jahr zu Jahr verschieben. In naher Zukunft zahlt ein:e Erwerbstätige:r womöglich bereits für 2 Menschen im Rentenalter – und somit sinkt das Rentenniveau.

Was ist das Rentenniveau?

Das Rentenniveau beschreibt das Verhältnis zwischen dem Durchschnittsverdienst und dem durchschnittlichen Renteneinkommen. Lag es zwischen 1970 und 2010 noch zwischen 50 und 60 % des Durchschnittsverdiensts, liegt es heute nur noch bei 48,1 %. Das bedeutet grob gesagt: Im Durchschnitt ist die Rente nicht einmal mehr halb so hoch wie die üblichen Löhne. Und Expert:innen berechnen, dass bis 2030 ein Rentenniveau von nur noch 43 % erreicht sein wird.

Das Rentenniveau zu verändern, ist eine von 3 großen staatlichen Stellschrauben, mit denen der Finanzierungsbedarf der älteren Generation gedeckt werden kann. Andere Möglichkeiten bestehen in der Heraufsetzung des Renteneintrittsalters oder in einem Anheben der Rentenbeiträge, also jener Sozialabgabe, die direkt von unserem Lohn einbehalten wird. Bei der letzten großen Rentenreform 2001 wurden alle 3 Faktoren angepasst.

Steuern und Sozialabgaben bedenken

Zu allem Überfluss musst du von der niedrigen Altersrente noch Steuern und Sozialabgaben abziehen. Zwar fallen für Rentner:innen keine Beiträge mehr zur Arbeitslosen- und zur Rentenversicherung an, Beiträge zur Kranken- und Pflegeversicherung musst du aber weiterhin entrichten.

Wie viel Steuern du auf die ausgezahlte Rente entrichten musst, hängt von deinem späteren individuellen Steuersatz ab. Dieser wird unter anderem von deiner Steuerklasse beeinflusst, von der Höhe deines späteren Einkommens und den dann gültigen Steuerfreibeträgen.

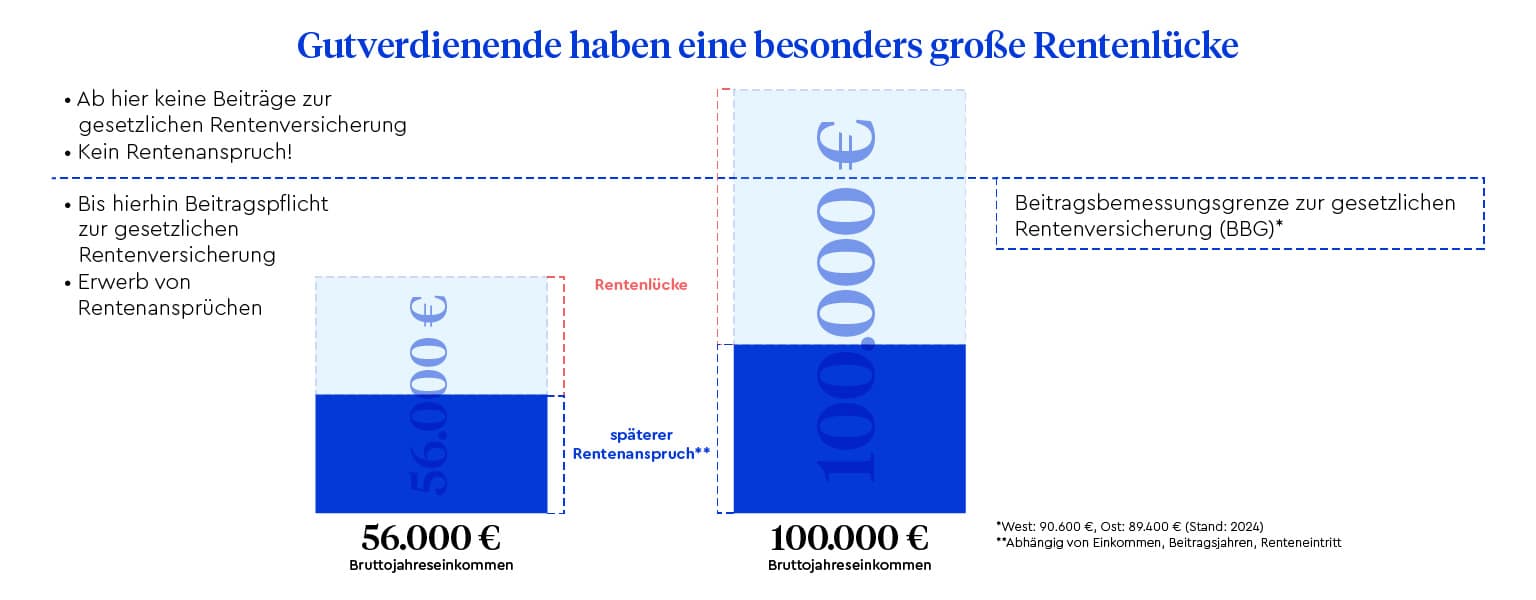

Gutverdienende haben laut Rentenbescheid eine besonders große Rentenlücke

Wenn du mehr als 90.600 € pro Jahr (alte Bundesländer) beziehungsweise mehr als 89.400 € (neue Bundesländer) verdienst, könnte dir die im Rechner ausgewiesene Rente besonders niedrig vorgekommen sein.

Das liegt daran, dass du von deinem Gehalt nicht unbegrenzt Beiträge zur gesetzlichen Rentenversicherung zahlst. Deine Beiträge sind gedeckelt, und zwar ungefähr beim Doppelten des in Deutschland üblichen Durchschnittsverdiensts. Das klingt vielleicht erst einmal gut, denn dafür behältst du ja mehr Netto vom Brutto. Aber dafür erwirbst du auch nur bis zu dieser Grenze einen Rentenanspruch. Der Rest bleibt unberücksichtigt.

Wenn du beispielsweise in Leipzig arbeitest und in deinem Job 100.000 € im Jahr verdienst, dann zahlst du nur auf 89 % deines Einkommens Beiträge zur Rentenversicherung und erwirbst auch nur auf diesen Teil einen Rentenanspruch. Eine private Altersvorsorge wird dadurch umso wichtiger.

Was du jetzt tun kannst

Eins sollte durch die Verwendung des Rentenrechners klar geworden sein: Auf die gesetzliche Rente allein solltest du dich auf keinen Fall verlassen. Eine private Altersvorsorge ist unerlässlich! Und je früher du mit der privaten Vorsorge beginnst, umso größer ist das Zusatzeinkommen, auf das du dich als Rentner:in freuen kannst. Denn dein Geld wird zu einem fest vereinbarten Zinssatz verzinst oder direkt am Kapitalmarkt für dich angelegt. Mit den jährlichen Zinsen und Renditen aus dieser Anlage wächst dein Geld über die Jahre zu einem beachtlichen Betrag an.

Private Altersvorsorge lässt sich mit verschiedenen Vorsorgemodellen betreiben. In vielen Fällen kannst du von einer attraktiven staatlichen Förderung profitieren. Doch eine gute Altersvorsorge sollte individuell auf deine Bedürfnisse zugeschnitten sein. Darum lass dich von unseren CLARK Expert:innen beraten. Sie helfen dir kostenlos und unverbindlich, die Altersvorsorge für dich zu finden, die am besten zu dir passt.

Zusammenfassung

- Die gesetzliche Rente allein reicht nicht aus, damit wir unseren gewohnten Lebensstandard auch im Alter halten können.

- Ursächlich dafür ist der demographische Wandel.

- Schon heute entspricht die durchschnittliche Rente nur noch 48 % des derzeitigen Durchschnittsverdiensts.

- Dieses Verhältnis wird sich weiter verschlechtern.

- Eine private Altersvorsorge ist notwendig, um die Rentenlücke zu schließen.

Was hinter der Rentenformel steckt – Bruttorente berechnen

Sowohl unser Rechner als auch die deutsche Rentenversicherung verwenden zum Berechnen deines späteren Rentenanspruchs die sogenannte Rentenformel. Im Folgenden zeigen wir dir, wie du die Berechnung der deutschen Rentenversicherung nachvollziehen und deine spätere Rente (brutto) manuell ausrechnen kannst, ehe wir dir im nächsten Kapitel erklären, was netto übrig bleibt.

Die Renteninformation

Dank der Renteninformation, die die Deutsche Rentenversicherung seit 2002 jährlich verschickt, hast du als Versicherter stets einen Überblick über deine Rentenansprüche. Sie bietet dir unter anderem eine Darstellung deiner bisher gezahlten Beiträge und der bisher erworbenen Entgeltpunkte (Seite 2) und gibt Auskunft darüber, wie viel Rente dir später monatlich einmal zusteht, solltest du bis zum Renteneintritt zum gleichen Gehalt beschäftigt bleiben (Seite 1). Auch eine Angabe zur Höhe deiner Rente bei voller Erwerbsminderung findet sich dort. Die Renteninformation ist somit eine der wichtigsten Grundlagen für die Planung deiner Altersvorsorge. Die Deutsche Rentenversicherung berechnet die Höhe deiner Altersrente brutto anhand folgender Formel:

Summe aller Entgeltpunkte (EP) x Zugangsfaktor (ZF) x Rentenart-Faktor (RAF) x aktueller Rentenwert (aRW)

(Grafik Stand bis Juni 2024)

Das steckt hinter der Formel

Entgeltpunkte

Die Entgeltpunkte sind leicht zu berechnen: einfach das zu versteuernde Einkommen durch das Durchschnittsentgelt (Durchschnittseinkommen aller Sozialversicherten) teilen. Dieses wird von der Sozialversicherung jährlich als offizielle Rechengröße bekanntgegeben. 2024 beträgt es vorläufig 45.358 € (West). Dein zu versteuerndes Einkommen darf maximal 90.600 € (alte Bundesländer) beziehungsweise 89.400 € (neue Bundesländer) betragen, denn dort liegt die Beitragsbemessungsgrenze der Rentenversicherung. Auf Gehaltsbestandteile, die über dieser Grenze liegen, erwirbst du keinen Rentenanspruch. Daher ist es gerade für Besserverdienende so wichtig, dass sie privat fürs Alter vorsorgen. 2024 lassen sich also maximal 2 Entgeltpunkte erzielen.

In jedem Jahr, in dem du Beiträge zur gesetzlichen Rentenversicherung zahlst, sammelst du Entgeltpunkte. Diese werden miteinander addiert. Bleibt dein Gehalt bis zum Renteneintritt also gleich, sammelst du auch jedes Jahr ungefähr die gleiche Anzahl Entgeltpunkte. Ungefähr deswegen, weil sich Beitragsbemessungsgrenze und Durchschnittsverdienst jedes Jahr ändern.

Zur Summe aller Entgeltpunkte musst du jetzt nur noch die Entgeltpunkte hinzuaddieren, die du in der Vergangenheit erworben hast. Die findest du auf Seite 2 der Renteninformation ausgewiesen.

Zugangsfaktor

Der Zugangsfaktor bezeichnet die Einhaltung der Regelaltersgrenze. Startest du genau in dem Alter in die Rente, das gesetzlich für dich vorgesehen ist, so beträgt der Zugangsfaktor gleich eins. Startest du früher, so liegt er unter eins, gehst du später in Rente, ist er darüber.

Rentenart-Faktor

Der Rentenart-Faktor ist davon abhängig, ob eine Altersrente, eine Erwerbsminderungsrente oder eine Waisenrente bezogen wird. Bei der Altersrente ist der Rentenart-Faktor wieder eins.

Aktueller Rentenwert

Als letztes benötigst du zur Berechnung noch den aktuellen Rentenwert. Der aRW wird im Juli eines Jahres berechnet und beträgt 2024 bundesweit 39,32 €.

Zusammenfassung

- Die Deutsche Rentenversicherung verschickt seit 2002 die jährliche Renteninformation.

- Die Renteninformation bietet dir unter anderem eine Darstellung deiner bisher gezahlten Beiträge sowie die Angabe der Höhe der bislang erworbenen Rentenanwartschaften, sowohl für eine Rente wegen Alters als auch für eine Rente wegen voller Erwerbsminderung.

- Sie ist somit eine der wichtigsten Grundlagen für die Planung deiner Altersvorsorge.

- Die Formel zur Berechnung der Bruttorente lautet: Entgeltpunkte (EP) x Zugangsfaktor (ZF) x Rentenart-Faktor (RAF) x aktueller Rentenwert (aRW).

Netto-Rente: Was am Ende netto übrig bleibt

Deine Rente nach Abzug von Steuern und Sozialabgaben zu berechnen, gestaltet sich im Gegensatz zum Bruttobetrag um einiges schwieriger. Eine exakte Bestimmung im Voraus kann lediglich kurz vor Rentenbeginn gemacht werden. Denn was am Ende netto übrig bleibt, hängt ab

- von deiner Einkommensentwicklung bis Rentenbeginn

- vom Jahr des Erstrentenbezugs

- von der Summe deiner Alterseinkünfte und deinem individuellen Steuersatz

- von deinem Rentenfreibetrag und deinem Altersentlastungsbetrag

- von der Entwicklung von Sozialversicherungsbeiträgen wie Beiträgen zur Kranken- und Pflegeversicherung

Rechne damit, dass dir von dem, was dir deine Renteninformation verspricht, noch einmal 20 bis 25 % für Steuern und Sozialabgaben abgezogen werden.

Schließ deine Rentenlücke

Ein oft unterschätztes Risiko – die Rentenlücke in Deutschland. Mit der gesetzlichen Altersrente wirst du deinen Lebensstandard im Rentenalter nicht halten können. Sicher dich ab und schließ deine Rentenlücke.

Der beste Altersvorsorge-Tarif – für dich

Unser Algorithmus vergleicht Tausende Tarife von über 180 Versicherern, um das beste Altersvorsorgeprodukt zu finden, das ideal zu dir passt.

Finde Versicherungslücken bevor sie dich finden

CLARK prüft und bewertet deine bestehenden Verträge – unabhängig und transparent. So erkennst du, ob du bei deinen Versicherungen sparen oder deine Leistungen verbessern kannst.

Diese Faktoren beeinflussen deine Nettorente

Einkommensentwicklung

Je weiter du vom Renteneintritt entfernt bist, desto mehr gleicht die Schätzung deiner späteren Nettorente einem Blick in die Glaskugel. Denn alle Prognosen gehen immer davon aus, dass deine Einkommenssituation bis zum Renteneintritt immer dieselbe bleibt, du also immer gleich viele Entgeltpunkte sammelst. Das ist aber bei den wenigsten von uns der Fall: Wir wechseln unsere Jobs oder machen in unserem Unternehmen Karriere, wodurch unser Einkommen steigt. Wir nehmen Auszeiten, sei es ein Sabbatical, Elternzeit oder zur Pflege eines oder einer nahen Angehörigen, wir müssen Zeiten der Arbeitslosigkeit überbrücken, werden möglicherweise zwischendurch berufsunfähig oder drücken sogar noch einmal die Schulbank. Und nicht jede:r bleibt sein ganzes Leben lang angestellt. Wer sich selbstständig macht, zahlt in der Regel keine Beiträge zur Rentenversicherung mehr und muss selbst umso mehr vorsorgen.

Kurz: Je weiter der Renteneintritt entfernt ist, desto mehr kann sich in unserem Leben ändern und desto ungenauer sind Prognosen. Aber umso mehr haben wir es auch in der eigenen Hand, für unseren Lebensabend vorzusorgen.

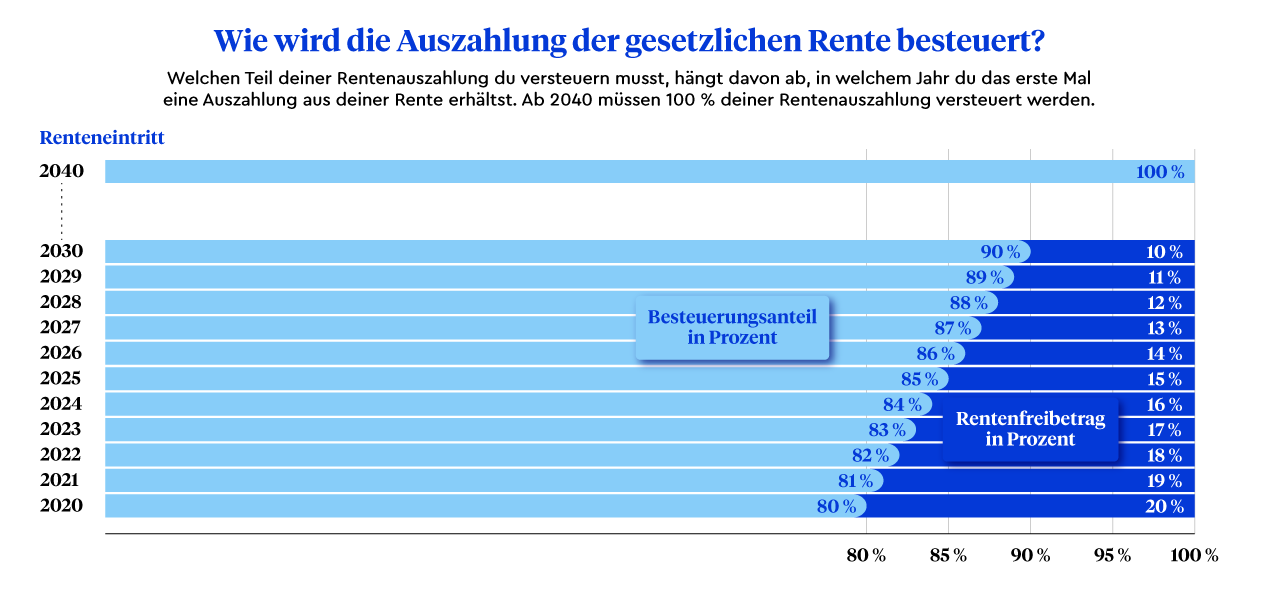

Jahr des Rentenerstbezugs

Das Jahr, in welchem du in Rente gehst, kann entscheidend dafür sein, wie viel Steuern du auf deine Rente zahlst. Mit der Rentenreform von 2001 wurde der Grundsatz der nachgelagerten Besteuerung beschlossen. Renten sollten künftig erst bei Auszahlung, nicht mehr wie bisher bei der Einzahlung besteuert werden. Weil das eine sehr große Veränderung darstellte, wurde der Zeitraum der Umstellung ab 2005 über 35 Jahre gestreckt. Wer 2005 in Rente ging, musste 50 % seiner Rente versteuern, wer 2006 verrentet wurde, 52 %, und 2007 54 %. Seit 2023 (83 %) steigt der Anteil nur noch um 1 Prozentpunkt pro Jahr. 2024 beträgt der zu versteuernde Anteil der Rente 84 %. Ab 2040 musst du deine komplette Rente versteuern.

Laut aktuellen Plänen der Bundesregierung soll der zu besteuernde Rentenanteil jedoch langsamer ansteigen. Grund ist ein Urteil des Bundesfinanzhofs vom mai 2021, wonach die Gefahr besthe, dass es bei den Rentenjahrgängen 2025 bis 2040 zu einer Doppelbesteuerung kommen könnte. Um dies zu vermeiden, beschloss die Bundesregierung mit dem Wachstumschancengesetz einen langsameren Anstieg des zu versteuernden Rentenanteils. So soll erst 20258 die Rente zu 100 % versteuert werden.

Diese Regelung gilt für Renten aus der gesetzlichen Rente, aber auch für Auszahlung aus einer Rürup-Rente.

Summe der Alterseinkünfte und individueller Steuersatz

Dein individueller Steuersatz ergibt sich aus deinem Familienstand und deiner Steuerklasse, aber auch aus der Höhe deiner monatlichen Einkünfte. Grundsätzlich lässt sich davon ausgehen, dass der Steuersatz wegen eines niedrigeren Gesamteinkommens im Alter geringer ist als während des Erwerbslebens. Deshalb ist eine nachgelagerte Besteuerung in der Regel vorteilhafter für dich. Doch die Summe macht’s und hast du neben der gesetzlichen Rente noch weitere Einkünfte, beispielsweise aus einer Riester-Rente oder aus der Vermietung einer Immobilie, kann sich durch die Progression auch hier dein Steuersatz erhöhen.

Aber es wäre nicht das deutsche Steuersystem, würde es alle Einkunftsarten pauschal mit demselben Steuersatz belegen. Nein, natürlich gibt es hier eine ganze Reihe gravierender Unterschiede.

- Die Rürup-Rente bzw. Basisrente wird analog zur gesetzlichen Rente besteuert. Entscheidend ist das Jahr des erstmaligen Rentenbezugs. Ab 2040 fallen Steuern auf die vollen 100 % der Rente an. Gehst du früher in Rente, kommt es auf das Jahr an. Gehst du 2024 in Rente, fallen Steuern auf 84 % an. 2025 müsstest du 85 % versteuern, usw. Wie viel von diesen 84 % am Ende abgezogen wird, hängt von deinem Steuersatz ab.

- Einkünfte aus einer Riester-Rente oder einer Betriebsrente müssen voll versteuert werden.

- Bei Einkünften aus einer privaten Rentenversicherung kommt es wieder auf das Jahr des Erstbezugs an, denn hier wird nur der Ertragsanteil besteuert und der ist altersabhängig. Je später du deine Rentenauszahlung erstmalig abrufst, desto niedriger ist der Anteil, den du versteuern musst. Lässt du dir die private Rentenversicherung mit 67 Jahren auszahlen, musst du beispielsweise nur auf 17 % deiner Einkünfte Steuern zahlen. Bei einer monatlichen Rente von 200 € fallen also nur auf 34 € Steuern an.

- Einnahmen aus Vermietung müssen zu 100 % versteuert werden.

- Kapitalerträge wie beispielsweise aus einem Fondssparplan oder aus der Verzinsung eines Festgeldkontos müssen nur zu 25 % versteuert werden, wenn sie einen jährlichen Freibetrag von 1000 € (2000 € bei Eheleuten) überschreiten.

Und um es noch komplexer zu machen, gibt es noch den Rentenfreibetrag sowie den Altersentlastungsbetrag.

Rentenfreibeträge und Altersentlastungsbetrag

Wenn du erst nach 2040 in Rente gehst, kannst du diesen Absatz überspringen, denn Rentenfreibetrag und Altersentlastungsbetrag sind Konditionen, die aus der Rentenreform von 2005 resultieren und die bis 2040 abgeschlossen sein werden.

Der Rentenfreibetrag ist eine Größe, die sich im zweiten Jahr des Rentenbezugs (in der Regel das erste Jahr mit vollem Rentenbezug) ermittelt. Der Freibetrag ergibt sich aus der Differenz zwischen Renteneinkommen und Besteuerungsanteil. Gehst du beispielsweise 2024 in Rente, ist dein Besteuerungsanteil, wie für alle, die 2024 in Rente gehen, 84 %. 2025 wird dann dein Rentenfreibetrag ermittelt. Angenommen, deine monatliche Rente beträgt 1.600 €, dann sind das aufs Jahr 2024 gerechnet 19.200 €. 84 % davon sind 16.128 €. Die Differenz aus beidem ist 3.072 €. Das ist dein Rentenfreibetrag, der ab 2025 lebenslang festgeschrieben ist und den du dann von deinen jährlichen Renteneinkünften abziehen kannst, bevor du sie (zu 84 %) versteuerst.

Der Altersentlastungsbetrag ist an das Geburtsjahr des Rentners oder der Rentnerin geknüpft – beziehungsweise an das Jahr, nachdem er oder sie das 64. Lebensjahr vollendet hat – und bezieht sich auf Nebeneinkünfte, die sich beispielsweise aus der Vermietung einer Wohnung oder aus einer Riester-Rente ergeben. Ein bestimmter Prozentsatz dieser Einkünfte muss bis zu einem bestimmten Höchstbetrag nicht versteuert werden. Die Höhe dieses Prozentsatzes nimmt von Jahrgang zu Jahrgang ab. Wer zum Beispiel 2022 64 Jahre alt wurde, der konnte ab dem Jahr 2023 einen Altersentlastungsbetrag von 13,6 % in Anspruch nehmen, höchstens jedoch 646 €. Wer erst 2023 64 wird, der hat Anspruch auf einen Entlastungbetrag von 12,8 % (2024), beziehungsweise von 608 €.

Hinweis: Die Bundesregierung plant, den Besteuerungsanteil der Rente langsamer anzuheben, als geplant. Weiter oben beim Abschnitt zur Rentenbesteuerung liest du schon einige Details dazu. Das wirkt sich selbstverständlich auch auf den Rentenfreibetrag und den Altersentlatungsbeitrag aus. Denn, wenn der Steueranteil der Rente langsamer ansteigt (nicht 2040 sondern erst 2058 soll die rente zu 100 % versteuert werden) – schmelzen auch der Freibetrag und der Altersentlastungsbeitrag langsamer ab.

Sozialversicherungsbeiträge

Neben den Steuern sind Sozialversicherungsbeiträge der andere große Posten, den jeder von uns monatlich vom Gehalt abgezogen bekommt. Zu den Sozialversicherungsbeiträgen zählen Zahlungen zur Arbeitslosen- und zur Rentenversicherung sowie Beiträge zur Pflege- und Krankenversicherung.

Rentenversicherungsbeiträge fallen ebenso wie Beiträge zur Arbeitslosenversicherung nicht mehr an, wenn du in Rente gehst, Kranken- und Pflegeversicherungsbeitrage aber sehr wohl. Aktuell beträgt der aktuelle Beitragssatz zur gesetzlichen Krankenversicherung 14,6 % deiner Einkünfte. Hinzu kommt ein Zusatzbeitrag, den jede Krankenkasse individuell erhebt. Der durchschnittliche Zusatzbeitrag beträgt 2024 1,7 %, macht zusammen 16,3 % deiner Einkünfte. Hinzu kommt der Beitrag zur Pflegepflichtversicherung, der für Kinderlose 4 % beträgt und für Personen mit einem Kind 3,4 %. Hast du mehr als ein Kind verringert sich der Anteil für die Pflegeversicherung um 0,25 Prozentpunkte pro Kind bis zu einem Mindestbetrag von 2,4 % (ab 5 Kindern).

Insgesamt kommen so durchschnittlich bis zu 20,3 % zusammen, die du dir im Rentenalter jedoch ähnlich wie während des Erwerbslebens teilst, nur nicht mit dem Arbeitgeber, sondern mit dem Träger der Rentenversicherung. Effektiv zahlst du also nur die Hälfte, nämlich rund 10 %.

Das gilt auch für Privatversicherte, die in der gesetzlichen Rentenversicherung versichert sind. Hier zahlt die Rentenversicherung den halben Beitrag bis zur dann gültigen Beitragsbemessungsgrenze zur gesetzlichen Krankenversicherung.

Selbstständige, die nicht in der gesetzlichen Rentenversicherung pflichtversichert sind, müssen hingegen die vollen Beiträge zahlen.

Völlig unklar ist, wie sich die Beiträge zur Pflege- und Krankenversicherung bis zu deinem Renteneintritt entwickeln werden. Fakt ist: Wir werden immer älter, wodurch die Zahl der Behandlungen im Gesundheitssystem steigt, ebenso wie der Pflegebedarf. Es ist daher anzunehmen, dass die Beiträge zur Kranken- und Pflegeversicherung, seien sie gesetzlich oder privat, steigen werden, oder dass zur besseren Finanzierbarkeit Leistungen gestrichen werden. Schon heute reicht die gesetzliche Pflegeversicherung beispielsweise nicht aus, um eine Heimunterbringung zu finanzieren. Wer vorsorgen will, sollte deshalb rechtzeitig an eine Pflegezusatzversicherung denken.

Auch Beamt:innen haben eine Versorgungslücke

Auch wer verbeamtet ist, ist vor Abstrichen im Alter nicht gefeit. Zwar erscheint das Niveau der deutschen Beamtenpensionen mit knapp 72 % als sichere Bank gegenüber dem Rentenniveau von nur 48 %. Allerdings wird das nur bei einer Dienstzeit von mindestens 40 Jahren erreicht. Wer erst später in das Beamtenverhältnis eintritt, beispielsweise weil Studium und Referendariat mehr Zeit in Anspruch genommen haben oder weil man zuvor einen anderen Beruf ausgeübt hat, der bekommt zeitlebens eine geringere Pension. Wer 35 Jahre im Beamtenverhältnis gestanden hat, dessen Pension beträgt nur knapp 63 % der letzten Bezüge, bei 30 Jahren sind es sogar nur noch 54 %. Die Pension muss bereits heute voll versteuert werden.

Zusammenfassung

- Die Höhe der gesetzlichen Nettorente ist von vielen Faktoren abhängig; meist kann man die genaue Höhe erst kurz vor Rentenbeginn berechnen.

- Die Faktoren sind: Einkommensentwicklung, Jahr des Rentenerstbezugs, die Summe der Alterseinkünfte und der individuelle Steuersatz sowie die Entwicklung von Steuern und Sozialversicherungsbeiträgen in der Zukunft.

- Die gesetzliche Nettorente wird im Schnitt etwa 20 bis 25 % niedriger ausfallen als die Leistung, die in der Renteninformation angegeben ist.

- Auch Beamt:innen haben eine Versorgungslücke, besonders dann, wenn sie weniger als 40 Jahre lang verbeamtet waren.

So schließt du die Rentenlücke

Wer sich seine Renteninformation ansieht und von der in Aussicht gestellten Summe noch einmal 20 bis 25 % Steuern und Sozialabgaben abzieht, der muss zur Erkenntnis gelangen: Mit der gesetzlichen Rente allein wird es ganz schön eng im Alter. Umso wichtiger ist es deshalb, dass du bei der Planung deines Lebensabends selbst aktiv wirst, am besten so früh wie möglich.

Das beginnt bei der Organisation des monatlichen Cash-Flows und der Frage, wie du die ersten hart verdienten Euros am besten anlegst, und setzt sich mit dem Abschluss einer privaten Altersvorsorge fort. Je früher du beginnst, desto geringer ist der finanzielle Aufwand, den du dafür betreiben musst. Denn jeder zur Seite gelegte Euro wird verzinst oder erfährt bei der Anlage am Kapitalmarkt eine Wertentwicklung. Das nennt sich Zinseszinseffekt und der ist ein Booster für jede langfristige Geldanlage. Also:

Ohne geht’s nicht

Schließ eine private Altersvorsorge ab. Wähle zwischen Rürup-Rente, Riester-Rente, betrieblicher Altersvorsorge oder privater Rentenversicherung

Du hast die Wahl

Für welches Vorsorgemodell du dich entscheidest, sollte von deiner individuellen Lebenssituation abhängen.

Frühstmöglich

Wichtig aber ist, dass du privat vorsorgst und damit am besten so früh wie möglich anfängst. Dann profitierst du vom Zinseszinseffekt.

Jeder Taler zählt

Schon kleine Beträge können über viele Jahre Laufzeit zu beträchtlichen Summen werden.

Privat vorsorgen mit staatlicher Förderung

Auch der Staat ist sich des Problems drohender Altersarmut bewusst und fördert deshalb Eigeninitiative und private Vorsorge, solange sie dem Zweck der Altersvorsorge dient, sei es durch staatliche Zuschüsse oder durch erhebliche Steuervorteile. Dadurch unterscheidet sich die private Altersvorsorge von allen anderen Formen der privaten Vermögensbildung. Heißt: Wenn du noch überlegst, ob du lieber mit einer Altersvorsorgeversicherung oder mit einem ETF-Sparplan fürs Alter vorsorgen sollst, solltest du lieber die private Altersvorsorge wählen, da du hier immer bessergestellt bist, als wenn du selbst Geld zur Seite legst.

Unser Tipp:

Wenn du ohnehin aktienaffin bist, dann denk mal über eine Rürup-Rente oder eine private Rentenversicherung nach. Die funktionieren wie ein ETF-Sparplan, nur dass dich der Versicherungsmantel davor schützt, Kapitalertragssteuer zahlen zu müssen, wenn du in der Ansparphase umschichten willst. Und lässt du dir das Ersparte aus der Privaten Rentenversicherung am Ende als Einmalsumme auszahlen, musst du nur halb so viel versteuern wie beim ETF-Sparplan.

Altersvorsorge ist nicht gleich Altersvorsorge

Das 3-Schichten-Modell

Eine optimale Altersvorsorge ist in 3 Schichten organisiert. Manche sagen auch: Sie steht auf 3 Säulen. Im Idealfall bist du in jeder dieser Schichten abgesichert. Sie unterscheiden sich im Grad der staatlichen Förderung einerseits und ihrer Flexibilität andererseits. Je enger sie auf den Bedarf der späteren Altersabsicherung ausgerichtet sind, desto mehr werden sie gefördert, desto unflexibler sind sie aber auch. Und andersherum: Je mehr Flexibilität sie bieten, desto weniger Förderung erfahren sie auch. Sie alle sind jedoch der privaten Geldanlage gegenüber bessergestellt. Die 3 Schichten der Vorsorge-Pyramide sind:

- Basisversorgung

- Geförderte Altersvorsorge

- Private Vorsorge ohne Förderung

Basisversorgung

Die erste Schicht der Pyramide umfasst alle Vorsorgemaßnahmen, die die künftigen Rentner:innen mit einer Basisversorgung ausstatten. Hierzu zählen: die gesetzliche Rentenversicherung, berufsständische Versorgungswerke, Beamtenpensionen und landwirtschaftliche Rentenkassen. Die Rürup-Rente ist ebenso Teil der ersten Säule, denn sie war ursprünglich als Pendant der gesetzlichen Rentenversicherung gedacht, in der Selbstständige in der Regel nicht versichert sind. Beiträge zur Basisversorgung können in hohem Maß steuerlich geltend gemacht werden. Dafür können sie nur als lebenslange Rentenzahlung ausgezahlt werden und das nicht vor dem 62. Lebensjahr. Eine Kündigung ist nicht möglich.

Geförderte Altersvorsorge

Die zweite Ebene umfasst die privaten Altersvorsorgen, die vom Staat gefördert werden: Dazu gehören unter anderem die betriebliche Altersvorsorge, auch Betriebsrente genannt, oder die Riester-Rente. In die betriebliche Altersvorsorge können Arbeitnehmer:innen in bestimmten Grenzen steuer- und sozialabgabenfrei aus ihrem Bruttoentgelt einzahlen und erhalten dafür oftmals sogar noch einen Zuschuss vom Arbeitgeber.

In der Riester-Rente erhalten Sparer:innen jährlich Zuschüsse, die umso höher ausfallen, wenn Kinder im Haushalt leben.

Auch hier ist eine Auszahlung vor Renteneintritt nicht möglich. Sparer:innen können sich aber mindestens einen Teil des Ersparten statt als lebenslange Rente auch als einmalige Kapitalzahlung auszahlen lassen.

Private Vorsorge ohne Förderung

In der dritten Schicht befinden sich alle Formen der private Rentenversicherung. Sie wird bei der Einzahlung tatsächlich staatlich nicht gefördert, dafür aber bei der Auszahlung. Denn Auszahlungen aus einer privaten Rentenversicherung werden nur mit dem deutlich niedrigeren Ertragsanteil besteuert. Erfolgt die Anlage der Beiträge zudem in Aktien und ETFs, fallen im Gegensatz zur privaten Geldanlage keine Kapitalertragssteuern für das Umschichten im Portfolio an. Eine Private Rentenversicherung kann schon nach 12 Jahren Anlagezeitraum ausgezahlt und jederzeit auch wieder gekündigt werden.

Diese Formen der privaten Altersvorsorge gibt es

Rürup-Rente

Die Rürup-Rente, auch Basisrente genannt, zeichnet sich durch enorme steuerliche Absetzbarkeit in der Ansparphase aus. Sparer:innen können im Jahr 2024 100 % ihrer Beiträge steuerlich geltend machen und das bis zu einem Maximalbetrag von 27.565,20 €, bei Verheirateten sogar bis zu 55.130,40 €. Ausgezahlt wird die Rürup-Rente als lebenslange Rente. Der Zeitpunkt der Auszahlung ist frei bestimmbar, kann jedoch frühestens ab dem 62. Lebensjahr erfolgen. Wie die Beiträge angelegt werden, ob beispielsweise in Aktien, ETFs oder in einer klassischen Versicherung, ob mit Beitragsgarantie oder ganz ohne, kannst du frei bestimmen. Die Rüup-Rente eignet sich vor allem dann, wenn du viele Steuern bezahlst, denn dann sind die Einsparmöglichkeiten auch besonders groß. Sie kann deshalb auch gut mit einer Berufsunfähigkeitsversicherung zu einer Berufsunfähigkeitszusatzversicherung kombiniert werden.

Private Rentenversicherung

Die private Rentenversicherung zeichnet sich durch besonders hohe Flexibilität aus. Es gibt keine Mindestbeiträge, die du einzahlen müsstest, und du kannst frei entscheiden, wie diese Beiträge angelegt werden sollen. Entscheidest du dich zwischenzeitlich für eine andere Form der Anlage, willst du beispielsweise von chancenorientierten Anlagen in sicherere Anlagen wechseln, fallen keine Kapitalertragssteuern an, wie das der Fall bei einem privaten Sparplan wäre.

Neben der klassischen aufgeschobenen Rentenversicherung gibt es im Modell der Privaten Rentenversicherung auch das Modell der Sofortrente: Bist du kurz vor Rentenbeginn zu Geld gekommen, beispielsweise durch den Verkauf einer Immobilie oder durch einen Erbfall, kannst du dieses Geld auf einmal einzahlen und dir direkt als lebenslange Rente wieder auszahlen lassen. Eine Förderung gibt es während der Ansparphase hier nicht. Dafür kannst du die private Rentenversicherung auch jederzeit wieder kündigen oder sie dir jederzeit auszahlen lassen, sobald der Vertrag mindestens 12 Jahre bestanden hat. Was in der Ansparphase nicht gefördert wurde, wird bei der Auszahlung nachgeholt: Im Gegensatz zu allen anderen Altersvorsorgen fallen auf die Private Rentenversicherung nur sehr geringe Steuern an. Sie wird mit dem Ertragsanteil besteuert, der sich nach deinem Alter bei Erstbezug der Auszahlung richtet. Wer die Private Rentenversicherung mit 67 Jahren in Anspruch nimmt, der muss nur 17 % seiner Auszahlung versteuern.

Riester-Rente

Bei der Riester-Rente erhältst du eine staatliche Förderung in Form von Zulagen, wenn du einen jährlichen Mindesteigenbeitrag in Höhe von 4 % deines letztjährigen Bruttojahresgehalts einzahlst, maximal jedoch 2.100 €. Pauschal erhältst du pro Jahr 175 € als Grundzulage. Wenn du darüber hinaus kindergeldberechtigte Kinder hast, erhältst du für jedes vor 2008 geborene Kind 185 € Zulage pro Jahr und für jedes nach 2008 geborene Kind sogar 300 € Kinderzulage pro Jahr. Personen unter 25 Jahren erhalten zudem eine einmalige Zulage von 200 €.

Riestern kann jede Person, die in der gesetzlichen Rentenversicherung versichert ist sowie Beamt:innen. Eine Riester-Rente eignet sich vor allem für kinderreiche Personen. Aber auch für Geringverdiener:innen ist die Riester-Rente geeignet, da man die volle Förderung schon ab einem Jahresbeitrag von 60 € erhält. Außerdem zählt die Riester-Rente zum Schonvermögen und ist deswegen Bürgergeld-sicher. Im Alter gibt es einen Schonbetrag auf die Grundsicherung.

Die Auszahlung der Riester-Rente erfolgt frühestens ab 67 Jahren und in der Regel als lebenslange Rente. Man kann sich aber auch 30 % bei Rentenbeginn als Einmalzahlung auszahlen lassen. Verluste bei der Geldanlage sind nicht möglich, denn die Riester-Rente besitzt immer eine Beitragsgarantie. Heißt: Die Summe aller eingezahlten Beiträge zuzüglich aller Förderungen sind dir sicher.

Betriebliche Altersvorsorge

Die betriebliche Altersvorsorge, auch bAV abgekürzt oder Betriebsrente genannt, steht allen Arbeitnehmer:innen offen. Hier kannst du Beiträge aus deinem unversteuerten Bruttoentgelt einzahlen und erhältst dabei oftmals sogar noch einen Zuschuss von deinem Arbeitgeber dazu. Der große Vorteil: Du sparst monatlich eine Menge Geld an, musst wegen des Steuer- und Sozialabgabenvorteils am Ende des Monats netto jedoch nur auf etwa die Hälfte der Beiträge verzichten. Wer 100 € einzahlt, bezahlt effektiv nur etwa 50 € (je nach individuellem Steuersatz) und bekommt häufig sogar noch 15 € vom Arbeitgeber dazu: 115 € pro Monat ansparen, aber nur 50 € aufwenden, das lohnt sich.

Ähnlich wie bei der Riester-Rente sind Beiträge zur Betriebsrente in der Regel garantiert, heißt: du erhältst zu Rentenbeginn immer mindestens die Summe aller Beiträge zuzüglich etwaiger Garantiezinsen. Die Auszahlung erfolgt je nach Vertrag als lebenslange Rente, Einmalkapital oder auch in Ratenzahlung. Verlässt du den Arbeitgeber, wird die bAV beitragsfrei gestellt und zu Rentenbeginn an dich ausgezahlt. Handelt es sich bei deinem Vertrag um eine Direktversicherung, kannst du deine bAV eventuell sogar zu deinem nächsten Arbeitgeber mitnehmen und den Vertrag dort weiter besparen.

Zusammenfassung

- Um die Rentenlücke zu schließen, solltest du unbedingt privat vorsorgen.

- Der Staat unterstützt dich dabei, indem er die private Altersvorsorge je nach Vorsorgemodell auf unterschiedlichste Weise fördert.

- Rürup-Sparer:innen können jährlich sehr hohe Einzahlungen in ihre Vorsorge von der Steuer absetzen.

- Die private Rentenversicherung wird als einzige nicht in der Ansparphase gefördert, ist dafür aber bei der Auszahlung steuerlich stark begünstigt.

- In der Riester-Rente gibt es für einen gewissen Mindesteigenbeitrag staatliche Zulagen.

- Mit einer betrieblichen Altersvorsorge bzw. Betriebsrente können Arbeitnehmer:innen Beiträge aus ihrem Bruttoentgelt steuer- und sozialabgabenfrei in eine Versicherung einzahlen und sparen dadurch bei der Einzahlung richtig Geld.

Private Altersvorsorge: Möglichkeiten ausschöpfen

Wie du siehst, ist private Altersvorsorge nahezu unumgänglich, um deine Existenz in zukünftiger Rentenzeit nicht nur zu sichern, sondern auch genießen zu können. Und je früher du eine passende Versicherung abschließt, desto günstiger wird es für dich: Einen Riester-Vertrag kannst du beispielsweise bereits mit 5 € monatlich kalkulieren. Aber bei all dem gilt: Ohne individuelle und ausführliche Beratung geht nichts! Deswegen raten wir von CLARK dir, dich von unseren Expert:innen kostenlos und unverbindlich beraten zu lassen, um das Maximum aus deiner Lebenssituation herauszuholen und ein Angebot zusammenzustellen, dass dir langfristig den größten Mehrwert bietet.

Nächste Schritte

- Kontaktiere unsere CLARK Expert:innen. Das geht ganz einfach per Chat in der CLARK App oder indem du uns deine Kontaktdaten hinterlässt.

- Die CLARK Expert:innen beraten dich völlig unverbindlich. Auf Wunsch erhältst du ein individuell auf deine Lebenssituation angepasstes Angebot.

- Du wählst deinen Wunschversicherer. Gemeinsam mit den CLARK Expert:innen stellst du den Antrag und unterschreibst komplett digital. So einfach geht Versicherung heute.

Erhalte jetzt dein Angebot!

Du bist neugierig auf deinen Tarif? Wir beraten dich gerne und vollkommen unverbindlich!

Angebot anfordernOb bei 20 € Beitragserhöhungen oder im komplexen 20.000 € Schadensfall – Wir sind für dich da!

Mehr als 700.000 Nutzer:innen in Deutschland managen ihre Versicherungen mit CLARK – europaweit sind es sogar über 2 Millionen. Erfahre hier, was sie über CLARK denken.

Das könnte dich auch interessieren

*Auszeichnung “Von Nutzern empfohlen”

CLARK wurde im Rahmen einer unabhängigen Online-Befragung von ServiceValue in Kooperation mit FOCUS-MONEY mehrfach ausgezeichnet – u. a. in den Kategorien “Apps – Von Nutzern empfohlen”(2024) und “Digitale Versicherungsexperten”(2024). Weitere Informationen und die vollständigen Studien findest du hier: Apps – Von Nutzern empfohlen (PDF), Digitale Versicherungsexperten (PDF)